Approche holistique de la gestion des actifs liquides et illiquides

Équilibrer la liquidité, la diversification et la valeur à long terme dans toutes les catégories d'actifs.

Chaque portefeuille raconte une histoire. Lorsque la liquidité, la diversification et l'objectif à long terme évoluent en harmonie, la richesse devient plus que des chiffres - elle devient un héritage.

Dans cette vision globale, les investissements alternatifs jouent un rôle essentiel. Ils apportent la résilience, l'accès à des opportunités exclusives et la création de valeur au-delà des marchés traditionnels. Depuis 2012, nous menons avec succès des investissements alternatifs dans le monde entier. Avec un processus rigoureux, un contrôle des risques élevé et une surveillance constante, notre modèle d'affaires innovant pour les investissements alternatifs est l'un de nos principaux différentiels. Grâce à notre présence mondiale, nous avons accès aux meilleurs clubs deals, gestionnaires et opportunités d'affaires à travers le monde.

Nous investissons dans des produits différenciés à l'intérieur et à l'extérieur de nos frontières grâce à un processus de gouvernance rigoureux.

Un suivi étroit et constant surveillance

Gouvernance

Meilleures perspectives de rendement que les classes traditionnelles

Études de cas

Développement immobilier

Ultima Capital

- 19 août

- -

- -

- -

- 23 décembre

- Date d'investissement

- -

- -

- -

- Date de sortie

Durée du contrat : 53 mois

TRI : 15% p.a. (USD)

MOIC : 1,7x (USD)

Le projet Ultima comprenait la recherche, le développement et la gestion d'hébergements ultra-luxueux pour des séjours d'une semaine ou d'une durée moyenne. L'entreprise possédait plusieurs propriétés dans des lieux privilégiés tels que Gstaad, Courchevel, Cannes, Crans-Montana, Corfou et Genève.

L'investissement a été réalisé alors que l'entreprise était encore privée, au prix de 55 francs suisses par action. L'introduction en bourse a eu lieu peu après, au prix de 70 CHF par action. En décembre 2023, Ultima Capital a finalement été vendue à un fonds souverain pour 107,5 CHF par action.

Dette immobilière

Fort Collins

- 20 septembre

- -

- -

- -

- 22 décembre

- Date d'investissement

- -

- -

- -

- Date de sortie

Durée du contrat : 28 mois

TRI : 15% p.a. (USD)

MOIC : 1,3x (USD)

L'opération de Fort Collins consistait en un prêt mezzanine de 9 millions de dollars destiné à financer le développement d'un projet multifamilial de 197 logements à Fort Collins, dans le Colorado (États-Unis). Le projet représentait une opportunité intéressante de fournir des capitaux à un projet en cours mené par un promoteur spécialisé et expérimenté gérant plus de 13 milliards de dollars d'actifs.

Le prêt a été accordé en septembre 2020 et a été entièrement remboursé avant son échéance initiale de 36 mois, en décembre 2022.

Dette immobilière

Le Montaigne

- 24 novembre

- -

- -

- -

- 25 août

- Date d'investissement

- -

- -

- -

- Date de sortie

Durée du contrat : 9 mois

TRI : 15% p.a. (USD)

MOIC : 1,7x (USD)

L'opération Le Montaigne consistait en un prêt-relais de 18 millions de francs suisses pour l'acquisition et la rénovation d'un penthouse résidentiel à Monaco. La propriété, qui offre 439 m² d'espace habitable et d'espaces extérieurs avec une vue panoramique sur la baie de Monaco, a été entièrement rénovée avec un nouvel aménagement intérieur.

Le prêt a été accordé en novembre 2024 et a été entièrement remboursé avant son échéance initiale de 12 mois, en août 2025.

Dette immobilière

Raizz II

- 24 mai

- -

- -

- -

- 28 mai

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI : ICPA+ 20% p.a.

MOIC : 1,8x

Investissement opportuniste pour la construction d'un entrepôt logistique à Itajaí, un marché extrêmement dynamique avec des taux d'occupation élevés. L'entrepôt est situé à proximité du port d'Itajaí, le deuxième plus grand port du Brésil.

La construction de l'entrepôt s'est achevée en août et cinq contrats de location ont déjà été signés, totalisant 78 % de la surface locative brute. Les contrats signés ont une valeur moyenne de 27 BRL/m², ce qui est supérieur aux prévisions.

Financements spécialisés

Fonds de location d'actifs

- 21 septembre

- -

- -

- -

- En cours

- Date d'investissement

- -

- -

- -

- Date de sortie

RENDEMENT : 6% p.a. trimestriel (EUR)

TRI CIBLE : 8-11% p.a. (EUR)

Investissement dans un fonds européen de location d'actifs axé sur les actifs de transport critiques tels que l'aviation médicale et de sécurité, le matériel roulant ferroviaire et les équipements maritimes spécialisés. Ces secteurs répondent à des besoins essentiels avec des tendances de croissance à long terme, ce qui confère à l'investissement une plus grande résilience à travers les cycles du marché, ainsi qu'une faible corrélation avec les marchés financiers.

L'opération offre une solution de revenu stable grâce à des contrats de location à long terme portant sur un portefeuille diversifié de plus de 200 actifs sous-jacents.

Infrastructure

Plate-forme de centre de données

- 25 avril

- -

- -

- -

- En cours

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI ACTUEL : >300% p.a. (EUR)

MOIC ACTUEL : >2.0x (EUR)

Co-investissement direct dans une plateforme privée de centres de données (AiOnX) offrant un important potentiel de création de valeur grâce à la croissance exponentielle de l'intelligence artificielle et à l'augmentation de la demande de traitement de données. La plateforme comprend cinq projets de développement situés dans certains des marchés les plus recherchés d'Europe, totalisant une capacité de puissance de plus de 2 gigawatts.

L'investissement a été réalisé à un prix très attractif et est déjà évalué à plus de 2 fois le coût moyen d'investissement en moins de 6 mois, avec une valeur supplémentaire substantielle qui devrait être créée grâce au développement continu des actifs et à une future introduction en bourse potentielle.

Infrastructure

Via Appia

- 24 mars

- -

- -

- -

- 2028

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI ACTUEL : 40% p.a. (USD)

MOIC ACTUEL : 3,5x (USD)

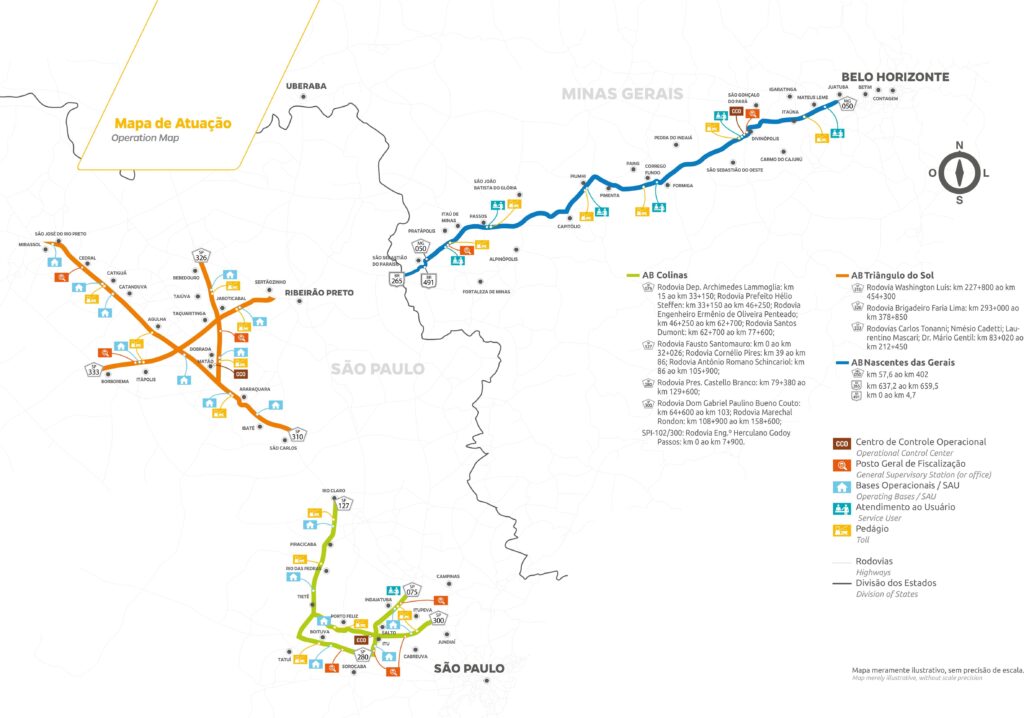

Le FIP Via Appia a commencé en mars 2023 à acquérir la société holding AB, propriétaire des concessions Colinas et Nascente das Gerais. En outre, il a remporté la vente aux enchères de la partie nord du Rodoanel, qui a également été intégrée à la structure.

Un redressement de la direction a permis à l'EBITDA de l'entreprise d'augmenter de 33 % en 2024. Grâce à ces bons résultats, l'entreprise prévoit de commencer à verser des dividendes en décembre 2025.

Capital-risque

Filevine

- 17 septembre

- -

- -

- -

- 25 octobre

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI : >60% p.a. (USD)

MOIC : >20x (USD)

VALEUR D'ENTRÉE : 21 MILLIONS DE DOLLARS

Investissement direct dans Filevine, une société américaine proposant une suite intégrée SaaS pour le travail juridique. La société fournit des logiciels avec une suite complète d'outils capables de gérer tous les aspects d'un dossier juridique.

L'investissement dans Filevine a été initialement réalisé lors du tour d'amorçage de l'entreprise en septembre 2017, à une valorisation approximative de 21 millions de dollars. La société a réalisé un nouveau tour de financement de 400 millions de dollars en octobre 2025, et Brainvest est sorti de sa position directe à une valorisation proche de 2,4 milliards de dollars.

Serrure tournante

Capital-risque

- 15 mai

- -

- -

- -

- 19 juillet

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI : 97% p.a. (USD)

MOIC : 7,3x (USD)

VALEUR D'ENTRÉE : 4,5 MILLIONS DE DOLLARS

Investissement direct dans Twistlock, une société israélienne de cybersécurité qui combine la gestion des vulnérabilités, la conformité et la défense de l'exécution pour les applications et les charges de travail natives du cloud.

L'investissement dans Twistlock a été réalisé lors du tour d'amorçage de la société en mai 2015, à une valorisation approximative de 4,5 millions de dollars. La société a été acquise par Palo Alto Networks en juillet 2019 pour une valorisation de 436 millions de dollars.

Capital-investissement

Salta

- 24 mars

- -

- -

- -

- 2027

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI : 30% par an

MOIC : 2,5x

Le groupe Salta a été fondé en 2013 par la fusion des écoles Pensi et Elite, deux marques ayant une solide tradition à Rio de Janeiro. En 2014, l'entreprise comptait 18 000 étudiants et réalisait un chiffre d'affaires net d'environ 140 millions de BRL.

Aujourd'hui, il s'agit du plus grand groupe d'éducation de base du Brésil, avec 130 000 étudiants et un revenu net d'environ 2,3 milliards de R$ à la fin de l'année 2024.

Le groupe a connu une expansion rapide, avec une croissance de l'EBITDA de 33 % en 2024 et de 27 % au premier semestre 25, tout en maintenant un effet de levier stable.

Situations spéciales

V Ports

- 22 mars

- -

- -

- -

- 2027

- Date d'investissement

- -

- -

- -

- Date de sortie

TRI : 45% p.a.

MOIC : 3,0x

Terminal portuaire acquis dans le cadre d'une vente aux enchères de la participation majoritaire dans Docas do Espírito Santos, rebaptisé Vports. La vente aux enchères s'est déroulée de manière opportuniste, puisqu'il s'agissait de la première privatisation d'un port dans le pays. L'entreprise a réussi à acheter le port pour seulement 118,2 millions de R$, avec un contrat de concession d'une durée de 35 ans. Toutes les obligations de construction découlant du contrat de concession ont déjà été remplies à 100 % en 2024.

Le port a fait l'objet d'une réévaluation qui l'a évalué à 1,5 milliard de R$ (réalisée par Ernest Young), en raison de la croissance significative de 51 % de l'EBITDA et de l'augmentation de l'infrastructure et de la capacité d'exploitation du port.