Enfoque holístico de la gestión de activos líquidos e ilíquidos

Equilibrio entre liquidez, diversificación y valor a largo plazo en todas las clases de activos.

Cada cartera cuenta una historia. Cuando la liquidez, la diversificación y el propósito a largo plazo se mueven en armonía, la riqueza se convierte en algo más que números: se convierte en legado.

Dentro de esta visión holística, las inversiones alternativas desempeñan un papel vital. Aportan resiliencia, acceso a oportunidades exclusivas y creación de valor más allá de los mercados tradicionales. Desde 2012, realizamos con éxito inversiones alternativas en todo el mundo. Con un proceso riguroso, un alto control del riesgo y una supervisión constante, nuestro innovador modelo de negocio para inversiones alternativas es uno de nuestros grandes diferenciales. Con una presencia global, tenemos acceso a las mejores ofertas de clubes, gestores y oportunidades de negocio en todo el mundo.

Invertimos en productos diferenciados dentro y fuera del país mediante un riguroso proceso de gobernanza.

Vigilancia estrecha y seguimiento

Gobernanza

Mejores expectativas de rentabilidad que las clases tradicionales

Casos prácticos

Desarrollo inmobiliario

Ultima Capital

- 19 de agosto

- -

- -

- -

- 23 de diciembre

- Fecha de inversión

- -

- -

- -

- Fecha de salida

PLAZO DEL ACUERDO: 53 meses

TIR: 15% anual (USD)

MOIC: 1,7x (USD)

El proyecto Ultima implicaba la búsqueda, desarrollo y gestión de alojamientos de ultralujo para estancias semanales y de media duración. La empresa poseía varias propiedades en lugares de lujo como Gstaad, Courchevel, Cannes, Crans-Montana, Corfú y Ginebra.

La inversión se realizó cuando la empresa aún era privada, a un precio de 55 CHF por acción. La OPV tuvo lugar poco después, a 70 CHF por acción. En diciembre de 2023, Ultima Capital se vendió finalmente a un fondo soberano por 107,5 CHF por acción.

Deuda inmobiliaria

Fort Collins

- 20 de septiembre

- -

- -

- -

- 22 de diciembre

- Fecha de inversión

- -

- -

- -

- Fecha de salida

PLAZO DEL ACUERDO: 28 meses

TIR: 15% anual (USD)

MOIC: 1,3x (USD)

La operación de Fort Collins consistió en un préstamo mezzanine de 9 millones de dólares para financiar el desarrollo de un proyecto multifamiliar de 197 unidades en Fort Collins, Colorado (EE.UU.). El proyecto representaba una atractiva oportunidad para aportar capital a una promoción en curso dirigida por un promotor especializado y experimentado que gestiona más de 13.000 millones de dólares en activos.

El préstamo se concedió en septiembre de 2020 y se reembolsó íntegramente antes de su vencimiento original de 36 meses, en diciembre de 2022.

Deuda inmobiliaria

Le Montaigne

- 24 de noviembre

- -

- -

- -

- 25 de agosto

- Fecha de inversión

- -

- -

- -

- Fecha de salida

PLAZO DEL ACUERDO: 9 meses

TIR: 15% anual (USD)

MOIC: 1,7x (USD)

La operación de Le Montaigne consistió en un préstamo puente de 18 millones de CHF para la adquisición y reforma de un ático residencial en Mónaco. La propiedad, que ofrece 439 m² de espacio habitable y zonas al aire libre con vistas panorámicas a la bahía de Mónaco, ha sido totalmente renovada con un nuevo diseño interior.

El préstamo se concedió en noviembre de 2024 y se reembolsó íntegramente antes de su vencimiento original de 12 meses, en agosto de 2025.

Deuda inmobiliaria

Raizz II

- 24 de mayo

- -

- -

- -

- 28 de mayo

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR: ICPA+ 20% anual.

MOIC: 1,8x

Inversión oportunista para la construcción de un almacén logístico en Itajaí, un mercado extremadamente boyante y con altos índices de ocupación. El almacén está situado cerca del puerto de Itajaí, el segundo mayor puerto de Brasil.

La construcción del almacén finalizó en agosto, y ya se han firmado cinco contratos de arrendamiento, que totalizan el 78% de la superficie bruta arrendable. Los contratos firmados tienen un valor medio de 27 R$/m², por encima de las previsiones.

Financiación especializada

Fondo de arrendamiento financiero de activos

- 21 de septiembre

- -

- -

- -

- En curso

- Fecha de inversión

- -

- -

- -

- Fecha de salida

RENDIMIENTO: 6% anual trimestral (EN EUROS)

TIR OBJETIVO: 8-11% anual. (EUR)

Inversión en un fondo europeo de arrendamiento de activos centrado en activos de transporte de misión crítica, como la aviación médica y de seguridad, el material rodante ferroviario y los equipos marítimos especializados. Estos sectores atienden necesidades esenciales con tendencias de crecimiento a largo plazo, lo que confiere a la inversión una mayor resistencia frente a los ciclos del mercado, así como una baja correlación con los mercados financieros.

El acuerdo ofrece una solución de ingresos estables a través de contratos de arrendamiento a largo plazo en una cartera diversificada de más de 200 activos subyacentes.

Infraestructura

Plataforma de centros de datos

- 25 de abril

- -

- -

- -

- En curso

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR ACTUAL: >300% anual. (EUR)

MOIC ACTUAL: >2.0x (EUR)

Coinversión directa en una plataforma de centros de datos de propiedad privada (AiOnX) que ofrece un importante potencial de creación de valor impulsado por el crecimiento exponencial de la inteligencia artificial y la creciente demanda de procesamiento de datos. La plataforma consta de cinco proyectos de desarrollo situados en algunos de los mercados más solicitados de Europa, que suman más de 2 gigavatios de capacidad.

La inversión se realizó a una valoración muy atractiva y ya se valora a un MOIC >2x en menos de 6 meses, con un importante valor adicional que se espera crear a través del desarrollo continuo de los activos y una potencial salida a bolsa en el futuro.

Infraestructura

Via Appia

- 24 de marzo

- -

- -

- -

- 2028

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR ACTUAL: 40% anual (USD)

MOIC ACTUAL: 3,5x (USD)

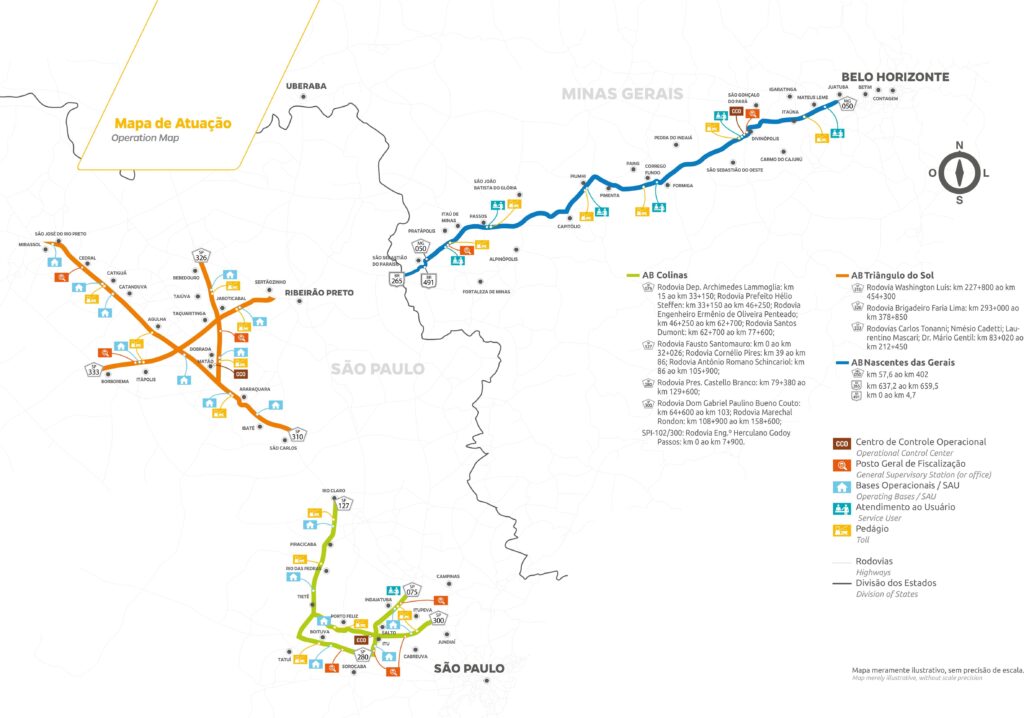

FIP Via Appia inició en marzo de 2023 la adquisición del holding AB, propietario de las concesiones de Colinas y Nascente das Gerais. Además, ganó la subasta del tramo norte del Rodoanel, que también se incorporó a la estructura.

Un giro en la gestión llevó a que el EBITDA de la empresa creciera un 33% en 2024. Con unos resultados sólidos, esperan empezar a pagar dividendos en diciembre de 2025.

Capital riesgo

Filevine

- 17 de septiembre

- -

- -

- -

- 25 de octubre

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR: >60% anual (USD)

MOIC: >20x (USD)

VALORACIÓN DE ENTRADA: 21 MILLONES DE DÓLARES

Inversión directa en Filevine, una empresa estadounidense que ofrece una suite integrada SaaS de trabajo jurídico. La empresa proporciona software con un conjunto completo de herramientas capaces de gestionar todos los aspectos de un caso legal.

La inversión en Filevine se realizó inicialmente durante la ronda semilla de la empresa en septiembre de 2017, a una valoración aproximada de 21 millones de dólares. La empresa completó una nueva ronda de financiación de 400 millones de dólares en octubre de 2025, y Brainvest salió de su posición directa con una valoración cercana a los 2.400 millones de dólares.

Twistlock

Capital riesgo

- 15 de mayo

- -

- -

- -

- 19 de julio

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR: 97% anual (USD)

MOIC: 7,3x (USD)

VALORACIÓN DE ENTRADA: 4,5 MILLONES DE DÓLARES

Inversión directa en Twistlock, una empresa israelí de ciberseguridad que combina la gestión de vulnerabilidades, el cumplimiento y la defensa en tiempo de ejecución para aplicaciones y cargas de trabajo nativas de la nube.

La inversión en Twistlock se realizó durante la ronda semilla de la empresa en mayo de 2015, con una valoración aproximada de 4,5 millones de dólares. La empresa fue adquirida por Palo Alto Networks en julio de 2019 por una valoración de 436 millones de dólares.

Capital riesgo

Salta

- 24 de marzo

- -

- -

- -

- 2027

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR: 30% anual.

MOIC: 2,5x

El Grupo Salta se fundó en 2013 a partir de la fusión de las escuelas Pensi y Elite, dos marcas con una sólida tradición en Río de Janeiro. En 2014, la empresa contaba con 18.000 alumnos y aproximadamente 140 millones de reales de ingresos netos.

Hoy, es el mayor grupo de enseñanza básica de Brasil, que cerrará 2024 con 130.000 alumnos e ingresos netos de aproximadamente 2.300 millones de reales.El diferencial del grupo es la calidad, con 9 escuelas entre las 100 mejores de Brasil.

El grupo ha experimentado una rápida expansión, con un crecimiento del EBITDA del 33% en 2024 y del 27% en el 1S25, manteniendo un apalancamiento estable.

Situaciones especiales

V Puertos

- 22 de marzo

- -

- -

- -

- 2027

- Fecha de inversión

- -

- -

- -

- Fecha de salida

TIR: 45% anual.

MOIC: 3,0x

Terminal portuaria adquirida mediante subasta de privatización de la participación de control de Docas do Espírito Santos, rebautizada como Vports. La subasta tuvo lugar de forma oportunista, siendo la primera privatización portuaria del país, consiguiendo comprar el puerto por sólo 118,2 millones de reales, con un contrato de concesión de 35 años. Todas las obligaciones de construcción derivadas del contrato de concesión ya se habían completado al 100% en 2024.

El puerto ha sido objeto de una reevaluación que lo valoró en 1.500 millones de reales (realizada por Ernest Young), como resultado del significativo crecimiento del 51% del EBITDA y del aumento de la infraestructura y de la capacidad operativa del puerto.